식품 시장에서는 온라인 채널 구매액 비중의 성장세가 두드러지고, 비식품 시장의 경우엔 일반 대형 마트 구매액의 비중 감소가 심화되는 것으로 나타났다.

소비자 패널 전문 마케팅 리서치 기업인 칸타 월드패널 사업부(한국오피스 대표 오세현)가 최근 3년 국내 식품 시장과 비식품 시장 유통 채널을 분석한 결과를 발표했다.

이에 따르면 최근 식품 시장과 비식품 시장별로 유통 채널의 금액 비중이 서로 다르고, 유통 채널 간의 스위칭도 활발한 것으로 나타났다.

온·오프라인 유통 채널 구매금액 비중 변동 커

식품 시장과 비식품 시장은 구매 금액 비중 측면에서 온라인과 오프라인 유통 채널 간 차이를 보였다.

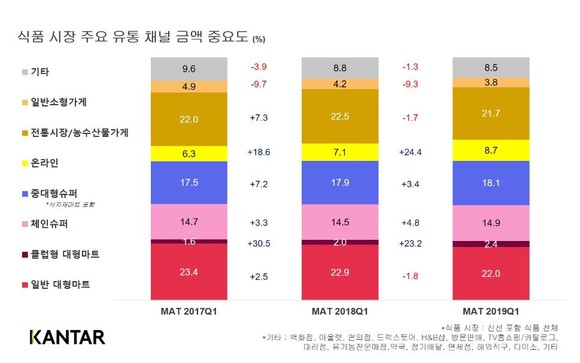

2019년 1분기 기준 식품 시장 유통 채널의 구매 금액 비중은 △일반 대형마트(22%) △전통시장·농수산물 가게(21.7%) △중대형 슈퍼(18.1%) △체인슈퍼(14.9%) △온라인(8.7%) △일반 소형가게(3.8%△) 클럽형 대형마트(2.4%) △기타(8.5%) 순으로 나타났다.

식품 시장에서 아직 일반 대형마트와 전통시장·농수산물 가게가 1, 2위를 차지하고 있지만, 온라인 채널이 전년 대비 가장 높은 24.4%의 구매액 증가율을 기록하며 빠르게 금액 비중을 늘리고 있다. 온라인 채널은 신선식품을 제외하면 12.8%이고, 신선식품만 대상으로 할 경우 6.3%로 작아지지만 전년 동기간 대비 구매액 성장률은 30%에 육박했다.

이에 비해 일반 대형마트가 1.8%, 전통시장·농수산물가게는 1.7% 구매 금액이 감소했다.

2019년 1분기 기준 비식품 시장 유통 채널은 식품 시장과 구매 금액 비중이 매우 다르다. 비식품 시장 구매 금액 비중은 △온라인(43.8%) △일반 대형마트(13.0%) △체인슈퍼(3.6%) △중대형 슈퍼(3.3%) △클럽형 대형마트(1.1%) △기타(34.5%) 순으로 나타났다.

온라인 채널 세부 항목은 오픈마켓(11.1%), 소셜커머스(10.4%), 홈쇼핑몰·백화점몰(10.2%)을 포함하고, 기타 채널은 코스메틱스토어(8.0%), 백화점(5.5%), 드럭스토어(4.3%), 방문판매(6.3%) 등으로 구성됐다.

특히 비식품 시장에서는 온라인 채널의 성장률이 7.7%로 식품 시장 대비 성장 속도는 낮지만 전체 비식품 시장 구매액의 43.8%를 차지하고 있다. 주요 품목 중 섬유유연제와 물티슈는 온라인 구매액 비중이 각각 47.1%와 68.8%에 달했다. 반면 일반 대형마트의 구매 금액은 12.6% 감소했다.

식품 시장, 일반 대형마트 영향력 감소

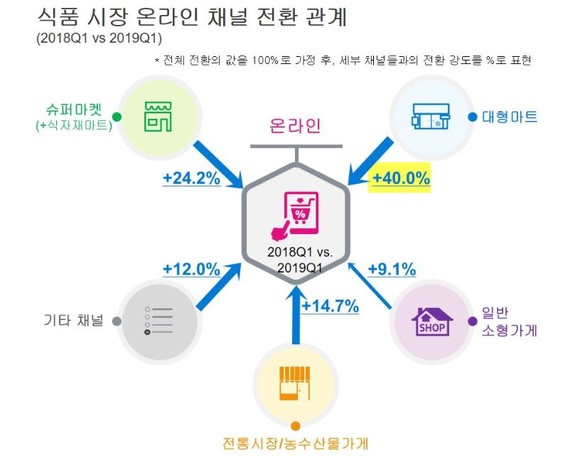

최근 1년 식품 시장에서 일반 대형마트의 경우 자사 브랜드의 온라인몰과 슈퍼마켓 등으로 구매가 분산되며 오프라인 매장의 영향력이 감소했다. 반면 온라인 채널은 식품 시장에서 중요도가 높은 일반 대형마트와 전통시장 등으로부터 골고루 구매자가 유입된 것으로 나타났다.

전체 온라인 채널로 전환된 구매자들의 구매액을 100으로 봤을 때 식품 시장에서 온라인 채널로 가장 구매액 전환률이 큰 채널은 일반 대형마트(40.0%)였다. 이어서 슈퍼마켓(24.2%), 전통시장 및 농수산물 가게(14.7%), 일반 소형 가게(9.1%), 기타 채널(12.0%) 순이었다.

반면 식품 시장에서 일반 대형마트는 온라인(63.4%)으로 구매액 유출이 가장 컸으며, 슈퍼마켓(12.1%)이 뒤를 이었다. 일반 대형마트로 유입이 더 많은 채널은 일반 소형 가게(9.1%)와 기타 채널(7.9%) 전통 시장 및 농수산물 가게(7.5%)로 나타났다.

이마트는 일반 대형마트 경쟁사인 홈플러스와의 경쟁 관계에서 우위를 보였다. 하지만 최근 급성장세인 식자재마트로 구매액 이동도 많았다. 특히 자사의 클럽형 마트인 이마트 트레이더스와 체인 슈퍼인 노브랜드, 이마트·이마트트레이더스 온라인몰로 이동도 눈에 띈다.

이마트의 구매경험률 자체는 큰 변동 없이 70%에 육박한다. 10명 중 7명이 이마트에서 1년에 한 번 이상 식품을 구매한다는 뜻이다. 하지만 구매 빈도와 구매량이 줄어들고 있는 것으로 나타났다. 다른 일반 대형마트의 현실도 비슷하다.

이와 반대로 다수의 일반 대형마트 구매액을 가장 많이 유입시키고 있는 쿠팡의 경우, 아직 구매경험률은 22.2% 정도지만 구매 빈도와 구매량이 빠르게 늘고 있다.

비식품 시장, 온라인 채널이 전체 구매액 44%

비식품 시장은 최근 1년 동안 오프라인에서 온라인몰로 구매 이동이 더 심화됐으며, 오픈마켓과 소셜커머스를 통한 구매가 큰 편이지만 점점 더 다양한 채널의 등장과 이동도 관찰되고 있다. 온라인 채널은 비식품 시장 전체 구매액의 43.8%를 차지했다.

일반 대형마트의 경우 구매액 전환 이탈이 모든 채널로 분산돼 나타났다. 온라인(73.2%)으로 구매액 이탈이 가장 컸고, 슈퍼마켓(2.7%), 일반 소형 가게(2.0%), 전통시장 및 농수산물 가게(0.4%), 기타 채널(21.7%) 순으로 이탈한 것으로 나타났다.

비식품 시장 온라인 채널은 식품 시장과 마찬가지로 대부분의 채널로부터 구매액 유입이 더 많았다. 온라인으로 가장 구매액 유입이 높은 채널은 일반 대형마트(31.2%),, 슈퍼마켓(13.8%), 일반 소형 가게(0.4%) 등으로 나타났다. 백화점(5.5%), 드럭스토어(4.3%), 코스메틱스토어(8.0%) 등을 포함하는 기타 채널도 온라인으로 유입된 구매액의 54.2%를 기록했다.

온라인에서 전통시장 및 농수산물 가게(0.4%)로는 구매액 이탈이 보였지만 아주 미미한 수준이었다.

쿠팡과 G마켓 성장은 높아진 구매경험률이 가장 크게 기여했다. 쿠팡의 경우 전년 동기간 대비 구매경험률이 18.9%에서 올해 25.9%로 눈에 띄게 성장했으며, G마켓은 20.9%에서 24.8%로 증가했다. 하지만 온라인 채널에서 본격적으로 커머스 사업을 강화하고 있는 네이버 쇼핑·스마트스토어로는 이탈이 더 많았다.

한편 이번 국내 식품 시장과 비식품 시장 유통 채널 조사는 최근 1년(2018년 2분기 ~ 2019년 1분기), 전년 동기간(2017년 2분기 ~ 2018년 1분기)과 2년 전 동기간(2016년 2분기 ~ 2017년 1분기) 칸타 월드패널 자체 가구 패널 5000가구(제주도 제외 전국 가구 기준)의 실제 구매 기록을 분석한 것이다.

이원식 기자의 전체기사 보기

- → 이 기사를 공유해보세요

Copyright @보건신문 All rights reserved.

(주)보건신문사 <04312> 서울특별시 용산구 효창원로 158 아람B/D | 대표전화: 02-718-7321~4 | 구독·광고: 02-714-1656~7 | 팩스: 02-715-5709 | ISSN 2635-9154

등록번호: 서울 아 00064 | 등록일자: 2005년 9월 15일 | 발행일자: 2005년 11월 1일 | 발행인·편집인: 유태우

청소년보호 책임자: 김혜란 | E-mail: khrup77@bokuennews.com

Copyright ⓒ 보건신문 All rights reserved.

보건뉴스의 모든 콘텐츠(기사)를 무단 사용하는 것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.