화장품 업체들의 1분기 실적을 분석한 결과 업체별 희비가 엇갈린 것으로 나타났다.

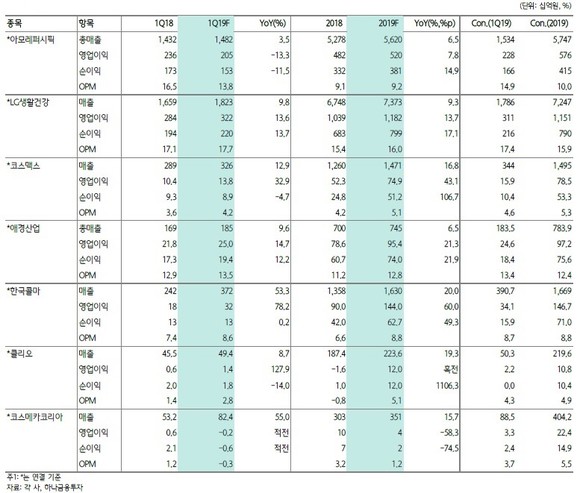

하나금융투자는 ‘1분기 유통업체 실적 분석 보고서’에서 아모레퍼시픽의 1분기 매출이 1조4820억원을 기록해 전년 동기대비 4% 증가에 그칠 것으로 전망했다. 영업이익은 13% 감소한 2050억원. 면세점 채널 매출은 전년대비 10% 증가했지만, 아리따움과 백화점, 대형마트 등 고정비 부담이 큰 오프라인 점포 매출이 10% 내외로 지속 감소했기 때문이다.

중국 법인 매출 역시 4% 증가에 그칠 것으로 예상된다. 역시 설화수, 헤라가 전년대비 30% 이상 성장하고 있지만, 매출의 70%를 차지하고 있는 이니스프리, 라네즈, 마몽드 매출이 역신장하고 있기 때문이다.

물론 최근 아모레퍼시픽의 변화는 긍정적이다. 아모레퍼시픽은 아리따움의 멀티브랜드숍 버전 ‘라이브’를 올해 300개까지 늘리면서 중소형 브랜드 확대 시대에 적극적으로 대응하고 있다. 100여개의 직영점을 우선 전환, 상반기 300개의 대부분을 리셋하고 하반기 매출 증가세로의 전환을 도모하고 있다.

중국 이니스프리도 4월 대대적인 마케팅을 준비하며 에너지를 응축하고 있다. 여기에 국내외 M&A도 적극적으로 찾고 있다. 상반기까지 실적은 감익이 불가피해 보이지만 2분기 중국 법인, 3분기 아리따움 매출 증가율 제고 여부를 주목할 필요가 있다는 것이다.

[화장품업체 1분기 및 2019년 실적 전망]

LG생활건강의 1분기 매출과 영업이익은 각각 1조8230억원, 3220억원으로 전년 동기대비 9.8%, 13.6% 증가할 전망이다. 백화점, 로드숍 부문은 역신장을 지속하고 있지만, 1~2월 면세점 시장 성장률은 전년 동기대비 20%를 상회한 것으로 분석된다.

중국 내 높은 브랜드 인지도와 매출 확대는 성장에 긍정적 요소로 작용하고 있다. 브랜드 라인업이나 지역 확대 여력도 충분한 것으로 분석된다. 이에 따라 중국 화장품 사업은 20~30% 성장할 전망이고 중국 시장 내에서의 매출 기여도는 후 75%, 숨 15%로 나타났다.

LG생활건강은 향후 대만, 홍콩 시장을 럭셔리 라인으로 전환하고, 후를 5조원대 글로벌 브랜드로 육성한다는 계획이다.

클리오는 1분기 실적 턴어라운드가 돋보인다. 클리오의 매출과 영업이익은 각각 9%, 128% 증가한 494억원과 14억원 수준이 가능할 전망이다. 매출 규모가 가장 큰 클럽클리오와 H&B, 온라인 채널이 각각 25%, 15%, 40%씩 증가하면서 외형 성장을 견인할 전망이다.

면세점 채널도 전년대비 35%(70억원)까지 증가할 전망이다. 그동안 중국 오프라인 사업 철수와 도매 매출 부진에 따른 실적 저하를 사업구조 개선으로 극복하는 모습이다. 이는 무엇보다 국내에서 높은 브랜드력과 H&B채널이 굳건했기 때문이다.

중국 사업은 온라인 채널(역직구, 현지)을 중심으로 확대할 전망이다. 2019년 연결 매출은 전년대비 19% 증가한 2240억원, 영업이익은 120억원으로 흑자전환이 예상된다. 2018년 중국 법인 영업손실이 약 70억원 정도로 추정되는데 오프라인 채널, 인력 구조조정으로 올해 영업손실 폭은 10억원 내외로 크게 줄어들면서 수익성이 대폭 개선될 전망이다.

한국콜마의 1분기 매출과 영업이익은 전년 동기대비 53%, 78% 성장한 3720억원과 320억원 규모로 전망된다. 국내 화장품 사업이 전년대비 11% 성장(내수 10%, 수출 20%) 하고 헬스케어 부문이 연결로 계상되면서 매출 규모가 크게 증가했다.

다만 중국 무석법인이 고정비 부담으로 영업손실이 30억원 발생하면서 시장 기대치(영업이익 340억원) 보다는 다소 하회할 전망이다. 한국콜마의 현재 주가는 상승 여력이 크지 않다. 추가적인 주가 모멘텀이 형성되려면 중국 사업 안정화가 선행돼야 할 것으로 지적됐다.

코스메카코리아의 1분기 매출은 55% 성장한 820억원, 영업이익은 2억원 손실이 예상된다. 국내외 캐파(capa) 증설에 따른 고정비 증가 대비 매출 증가가 제한적인 수준에 그치면서 당분간 영업손실 또는 큰 폭의 감익이 지속될 전망이다.

매출 증가폭이 큰 이유는 전년도 3분기 이후 잉글우드랩 인수 효과다. 국내 본사 매출은 전년대비 2%, 잉글우드랩은 27% 증가가 예상되고 중국 법인은 지난해 수준에 그칠 것으로 분석했다. 캐파 증설 효과는 2019년 하반기나 2020년을 기대할 수 있을 것으로 보인다.

김혜란 기자의 전체기사 보기

- → 이 기사를 공유해보세요

Copyright @보건신문 All rights reserved.

(주)보건신문사 <04312> 서울특별시 용산구 효창원로 158 아람B/D | 대표전화: 02-718-7321~4 | 구독·광고: 02-714-1656~7 | 팩스: 02-715-5709 | ISSN 2635-9154

등록번호: 서울 아 00064 | 등록일자: 2005년 9월 15일 | 발행일자: 2005년 11월 1일 | 발행인·편집인: 유태우

청소년보호 책임자: 김혜란 | E-mail: khrup77@bokuennews.com

Copyright ⓒ 보건신문 All rights reserved.

보건뉴스의 모든 콘텐츠(기사)를 무단 사용하는 것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.