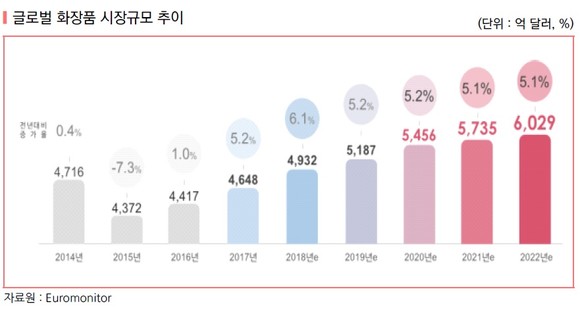

글로벌 화장품 산업은 2017년 4648억달러(520조5760억원) 규모로 전년대비 5.2% 성장한 수치다. 이 같은 성장세는 2022년까지 지속될 것으로 보인다.

글로벌 화장품 산업은 2016년까지 성숙산업의 특성과 함께 유럽 재정위기, 신흥국 통화 평가절화 등으로 저성장 국면을 경험한 바 있다. 하지만 신진시장의 새로운 소비 트렌드 부상과 신흥시장의 소득향상에 따른 매출 확대로 향후 5년간 연평균 5% 이상의 매력적인 성장산업으로 급부상했다.

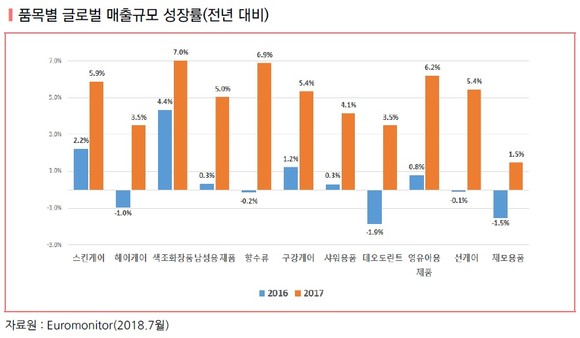

KOTRA(사장 권평오)가 최근 발간한 ‘2018 글로벌 화장품 산업백서’에 따르면 글로벌 화장품시장에서 주요 성장품목은 천연원료와 프리미엄 제품 등이다.

친환경, 천연원료 기반의 프리미엄 스킨케어 시장이 최대 규모로 화장품 산업 성장을 선도하고 있다. 헤어케어는 2위, 색조화장품은 3위를 차지했다. 그 외 남성용 제품과 영유아용 향수, 데오도란트 등의 품목이 성장세를 주도하며 향후 성장전망 또한 밝은 편이다.

시장규모가 큰 품목은 스킨케어며 성장세가 두드러진 품목은 색조화장품으로 나타났다.

스킨케어는 대부분의 권역과 국가에서 가장 큰 시장 점유율을 차지하고 있다. 2017년 시장규모는 1243억달러로 전체 화장품 시장의 1/4을 차지하며, 메이크업에 의존하지 않는 건강한 피부를 갖고자 하는 트렌드 확산으로 스킨케어 제품의 점유율은 유지될 전망이다.

헤어케어 부문은 모발 개선용 기능성 제품과 헤어왁스 등의 남성용 제품 시장이 성장했다. 구루밍 트렌드가 확산되면서 남성용 스타일링이나 모발관리 제품이 특히 인기다. 문제성 모발의 개선이나 미세먼지로부터 모발보호를 강조하는 앰플, 에센스, 트리트먼트 등의 기능성 제품의 인기가 상승했다.

색조화장품 시장 규모도 빠르게 증가하고 있다. 시장 성장의 주요 요인은 아시아를 중심으로 신흥시장 소비자의 립제품·파운데이션·마스카라 등의 사용이 일상화된 것과 무관하지 않다. 페이스북·유튜브 인플루언서의 메이크업 튜토리얼과 제품 사용후기 등 성공적인 SNS 마케팅도 시장 성장 원인으로 분석되고 있다.

권역별로 선호하는 품목은 상이한 것으로 나타났다.

세계 스킨케어 시장을 주도하고 있는 아시아는 스킨케어 제품의 점유율이 41%로 압도적이다. 중국과 동남아를 중심으로 건강하고 깨끗한 피부를 동경하는 문화가 확산되면서 스킨·로션·수분크림 등의 제품이 일상화되고 있기 때문이다. 아시아의 색조화장품 시장 점유율은 12.2%로 스킨케어 대비 낮은 편이나 파운데이션 등의 색조화장품 사용은 보편화 되고 있는 추세다.

유럽은 스킨케어의 시장 점유율이 20%로 선두며, 헤어케어(13.9%), 색조(13.1%) 순이다. 스킨케어 제품 중 코스메슈티컬 제품 선호가 높으며 유럽 내 코스메슈티컬 제품 매출액은 서유럽이 88%, 동유럽이 12%를 차지하고 있다.

북미는 색조화장품 점유율이 18%로 세계에서 가장 높다. 세계 1위 브랜드 로레알 등 주요 색조 브랜드의 본사가 위치해 메이크업 트렌드를 주도하고 신제품을 개발·출시하는 중심 지역이기 때문이다.

중남미 주요 품목은 헤어케어·향수류며, 남성용 시장의 비중이 세계 1위를 차지하고 있다. 스킨케어(12%) 보다 헤어케어(17%), 향수류(17%)의 사용빈도가 높다. 화장품을 사용하는 남성 인구가 많아 남성용 제품의 시장 점유율(15%)이 높은 편이다.

중동·아프리카에서는 헤어케어(18%)와 데오도란트(6%)의 사용이 일상화 됐다. 아프리카 여성들은 거칠고 곱슬곱슬한 헤어스타일로 인해 건강하고 윤기 있는 헤어스타일을 동경하며, 헤어케어 제품을 필수재로 인식하고 있다. 데오도란트 사용이 일반적이며 시장 점유율도 중남미 다음으로 높다.

CIS 국가들은 남성용(14%)과 선케어(13.7%)의 점유율이 증가 추세다. 남성용 제품 중 수염을 기르는 트렌드로 남성용 트리밍 제품이 특히 인기다. 선케어 제품 중 선블록과 태닝 제품이 거의 동일한 비중으로 판매되고 있다.

오세아니아 지역에서는 자연스럽고 건강한 피부를 선호해 스킨케어 제품(25%)이 강세다. 성분을 꼼꼼히 따지는 소비문화로 천연 스킨케어 화장품이 잘 팔린다. 자녀 관련 지출이 높은 아시아 인구 증가로 영유아용 제품 시장이 확대되고 있다.

김혜란 기자의 전체기사 보기

- → 이 기사를 공유해보세요

Copyright @보건신문 All rights reserved.

(주)보건신문사 <04312> 서울특별시 용산구 효창원로 158 아람B/D | 대표전화: 02-718-7321~4 | 구독·광고: 02-714-1656~7 | 팩스: 02-715-5709 | ISSN 2635-9154

등록번호: 서울 아 00064 | 등록일자: 2005년 9월 15일 | 발행일자: 2005년 11월 1일 | 발행인·편집인: 유태우

청소년보호 책임자: 김혜란 | E-mail: khrup77@bokuennews.com

Copyright ⓒ 보건신문 All rights reserved.

보건뉴스의 모든 콘텐츠(기사)를 무단 사용하는 것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.