화장품업체들의 2분기 실적이 부진을 면치 못한 것으로 나타났다. 이 같은 실적 저조는 중국의 사드 보복조치의 따른 중국 인바운드 둔화와 중국 현지 사업 부진, H&B스토어 채널 침식과 국내 소비 저하까지 복합적으로 작용한 결과로 분석된다.

하지만 3분기 이후에는 사드 불확실성이 완화되고 업체들의 마케팅 활동도 확대됨에 따라 서서히 실적을 회복할 것으로 기대되고 있다.

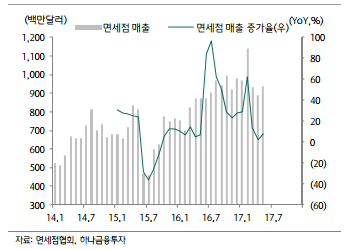

<월별 면세점 매출 추이>

하나금융투자는 7월 화장품업계 분석 보고서에서 “중국 인바운드 회복 시그널은 아직 나타나고 있지 않다”며 “당분간 실적 불확실성이 주가를 누를 가능성이 크다”고 분석했다.

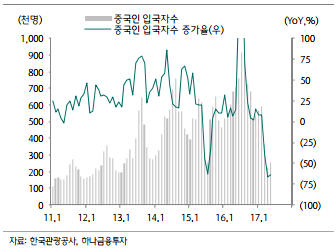

보고서에 따르면 5월 중국 인바운드는 25만3359명으로 전년 동월대비 64%나 감소했다. 4월(-66%)과 비슷한 흐름이다. 사드 보복조치 완화는 예상보다 지체되고 있고 중국 인바운드 감소는 화장품 업체들의 면세점 판매 저하로 직결되고 있다. 전체 면세점 채널 판매는 전년대비 5% 내외 증가하고 있지만 메이저 브랜드 업체들은 자체 판매 규제를 지속하고 있어 매출 감소가 불가피해 보인다.

<월별 중국 인바운드 추이>

LG생활 건강은 규제를 다소 완화했지만 아모레퍼시픽은 이전 수준 규제를 지속하고 있어 매출 감소폭이 상대적으로 더 클 것으로 보인다. 아모레퍼시픽의 면세점매출은 40% 감소, LG생활건강 25% 감소가 예상된다.

로드샵의 중국인 매출 비중이 15%에 달했던 만큼 미샤와 더페이스샵, 이니스프리와 아리따움 등 일반 전문점/원브랜드샵 업체들의 부담도 크다. 아리따움의 경우 지난 1분기 매출이 소비 부진과 H&B스토어의 채널 침식 여파로 전년 동기대비 역신장했으며 2분기에는 중국 인바운드 영향까지 추가되면서 실적 부진 폭은 더 확대될 것으로 보인다.

LG생활건강은 면세점 이익 비중이 전체 영업이익의 30%로 상대적으로 낮고(아모레퍼시픽 45%), 음료와 생활용품의 상대적인 선전으로 전체적인 감소 폭은 완화될 것으로 예상된다.

이에 따라 아모레퍼시픽의 영업이익은 전년 동기대비 39%나 감소할 것으로 예상되고 있고 LG생활건강 -10%, 클리오 -57%, 에이블씨엔씨 -27% 등 대부분 큰 폭으로 감소할 것으로 분석되고 있다.중국 사업비중이 높고 따이공(도매/보따리상) 채널이 매출의 상당 부분을 차지하고 있는 잇츠한불이나 리더스코스메틱의 경우 화장품 부문 매출이 전년대비 50% 이상 감소할 수도 있을 것으로 보인다.

ODM과 부자재 업체들 역시 국내 전방산업 부진으로 대부분 영업이익이 감소했다. 한국콜마(-7%), 코스맥스(-28%), 연우(-29%) 등 모두 감소했다. 반면 원브랜드 매출 비중이 작은 코스메카코리아(25%)와 코스온(41%) 등의 중소형 ODM 업체들은 선전이 기대된다.

하나금융투자 박종대 연구원은 “화장품 주가 모멘텀 회복을 위해서는 2분기 실적 우려가 해소돼야 하며 중국 사업 정상화와 중국 인바운드 회복이 가시화돼야 한다”며 “그 시기는 8월 초가 될 가능성이 크다”고 밝혔다.

2분기 실적 발표로 불확실성이 해소될 수 있고, 6~7월 중국 인바운드 회복 시그널이 나타날 수 있기 때문이라는 것이다. 이 경우 전체적인 업황 회복은 9월 이후가 될 것으로 분석했다.

김혜란 기자의 전체기사 보기

- → 이 기사를 공유해보세요

Copyright @보건신문 All rights reserved.

(주)보건신문사 <04312> 서울특별시 용산구 효창원로 158 아람B/D | 대표전화: 02-718-7321~4 | 구독·광고: 02-714-1656~7 | 팩스: 02-715-5709 | ISSN 2635-9154

등록번호: 서울 아 00064 | 등록일자: 2005년 9월 15일 | 발행일자: 2005년 11월 1일 | 발행인·편집인: 유태우

청소년보호 책임자: 김혜란 | E-mail: khrup77@bokuennews.com

Copyright ⓒ 보건신문 All rights reserved.

보건뉴스의 모든 콘텐츠(기사)를 무단 사용하는 것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.