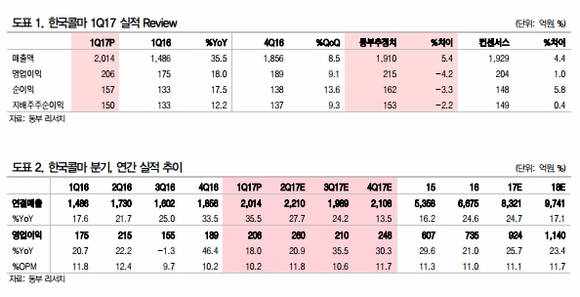

한국콜마가 중국발 사드 역풍에도 올해 1분기 안정적인 성장세를 이룬 것으로 나타났다. 한국콜마는 1분기 매출 2014억원을 기록, 전년대비 35.5%의 성장세를 보였다. 영업이익은 206억원으로 18% 증가했으나 그 증가율은 주춤(1.6%p 감소)한 것으로 보인다.

세부적으로 보면 국내법인 화장품 ODM 사업부문에서 약 13%의 매출 성장을 보였으며 제약 부문에서 30% 성장해 지난해의 성장 추세를 이어가고 있다. 북경콜마는 지난해 하반기 증설효과가 두드러지면서 이번 분기에도 50%대의 높은 매출성장을 보인 것으로 예상되며 미국 PTP, CRS에서도 최소 210억원 이상 매출이 성장해 국내외 모두 양호한 실적 성장을 기록했다.

동부증권은 15일 보고서를 통해 “한국콜마의 1분기 영업이익률 증가세가 주춤한 것은 국내 인건비 상승 이외에도 북경콜마의 이익률 개선이 어려웠기 때문으로 분석된다”며 “하지만 증설 이후 매출 성장이 커지고 있는 만큼 하반기로 갈수록 이익률은 회복될 것으로 보인다”고 밝혔다.

박현진 동부증권 연구원은 “3월 중순 이후 중국인 인바운드가 급감하면서 국내 일부 브랜드숍들이 영업에 어려움을 겪고 있다”며 “제품 소모 주기를 고려해 볼 때 ODM 기업들도 5월 이후 실적은 안정적이지 않다”고 지적했다.

한국콜마의 브랜드/채널 포트폴리오가 다양하고 유럽 수출도 증가할 것으로 보이는 데다 제약부문도 견조한 성장세를 보이고 있어 타 ODM사 대비 부담은 낮지만 지속적인 체크는 여전히 필요하다는 것이다. 하지만 한국콜마의 해외실적 성장이 예상보다 강할 경우에는 실적 상향 가능성도 고려해 볼 수 있다고 밝히고 있다.

박 연구원은 “북경콜마는 증설 이후 색조 비중이 증가하면서 이익률 개선이 어려웠지만 올해 색조와 기초 생산 비중은 기존 4:6 비율로 유지하면서 가동 효율을 높일 것으로 보인다”며 “이외 미국 PTP와 CRS의 예상매출 730억원이 연결 반영돼 전사 실적 성장을 높이는 효과도 예상된다”고 분석했다.

이와 더불어 박 연구원은 “한국콜마는 글로벌 대형 바이어들의 수주 증가와 북경콜마 가동 효율 개선, 미국법인 실적 반영으로 고성장을 유지할 것”이라고 전망하고 “중국 무석콜마가 내년 상바기 가동되고 미국 PTP, CSR사에 대한 투자계획이 구체화된다면 2018~2019년 실적도 기대치를 높일 것으로 본다”고 덧붙였다.

사드와 관련한 불확실성이 잔존하는 현 상황에서도 상대적으로 한국콜마의 안정적인 실적성장이 예상된다는 것이다.

김혜란 기자의 전체기사 보기

- → 이 기사를 공유해보세요

Copyright @보건신문 All rights reserved.

(주)보건신문사 <04312> 서울특별시 용산구 효창원로 158 아람B/D | 대표전화: 02-718-7321~4 | 구독·광고: 02-714-1656~7 | 팩스: 02-715-5709 | ISSN 2635-9154

등록번호: 서울 아 00064 | 등록일자: 2005년 9월 15일 | 발행일자: 2005년 11월 1일 | 발행인·편집인: 유태우

청소년보호 책임자: 김혜란 | E-mail: khrup77@bokuennews.com

Copyright ⓒ 보건신문 All rights reserved.

보건뉴스의 모든 콘텐츠(기사)를 무단 사용하는 것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.