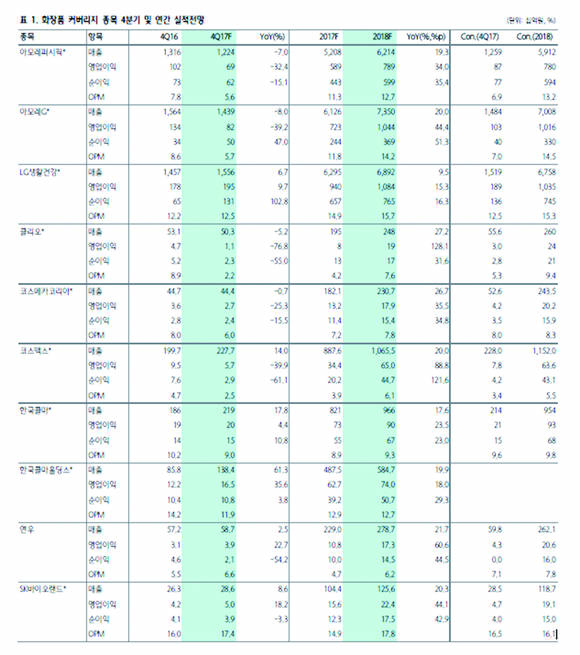

국내 화장품업체들의 지난해 4분기 경영실적이 기대치에 미치지 못할 것으로 전망된다. 사드배치에 따른 한·중간 갈등이 해소되는 국면이지만 이에 따른 중국 인바운드 회복은 2018년 실적에나 영향을 미칠 것이기 때문이다.

하나금융투자는 2일 주간 보고서에서 이렇게 밝히고 4분기 실적 기대감을 낮추라고 조언했다. 보고서는 아모레퍼시픽의 경우에도 2, 3분기에 이어 4분기도 실적개선은 시기상조로 분석하고 있다. 면세점 자체 규제가 9월부터 시작했기 때문에 4분기는 3분기보다 영향이 더 크다는 것.

ODM 업체들 역시 원브랜드숍의 수주가 분명히 3분기보다 4분기가 나아지고 있긴 하지만 뚜렷한 실적 개선으로 이어지지는 않고 있다고 보고 있다. 다만, LG생활건강과 한국콜마, 한국콜마홀딩스 등 일부 업체들의 경우에는 증익이 가능할 것으로 분석한다.

LG생활건강은 방판과 면세점, 중국 법인이 상대적으로 양호한 실적을 이어가고 있으며, 한국콜마는 제약과 국내 화장품 ODM이 상대적으로 선전하고 있다. 한국콜마홀딩스는 콜마비앤에이치 실적개선 영향 증익 폭이 클 것으로 예상된다. 하지만, 이들 업체들도 4분기 영업이익은 당초 기대치보다 낮은 수준이다.

먼저 아모레퍼시픽은 매출은 1조2240억원으로 전년 동기대비 7% 감소하고 영업이익은 690억원으로 32%나 감소하는 부진한 실적이 예상된다. 면세점 매출은 2330억원(-37%), 중국법인 매출은 4400억원(29%) 수준으로 추정된다. 원/위안화 환율 하락으로 현지 성장률 대비 다소 하락할 수 있다.

아리따움 매출은 -10% 이내로 축소될 것으로 보인다. 이는 중국 인바운드 매출 비중 정도인데, 국내 소비자 대상 매출은 조금씩 회복세에 있는 것으로 평가할 수 있다. 감익 폭이 커진 이유는 매출 감소에 따른 고정비 부담 증가와 본사 신축에 따른 감가상각비 증가 때문으로 분석하고 있다.

이에 따라 아모레퍼시픽은 2017년 4분기에 이어 2018년 1분기까지 감익 가능성이 크다. 여기에 4분기 중국 법인 성장률이 30%에 미치지 못할 경우 20여년 만에 처음으로 시장점유율이 하락할 수 있다는 것이다. 설화수와 이니스프리는 지난해 대비 30% 내외 고신장하고 있지만, 마몽드와 라네즈가 여전히 역신장 중인 것으로 파악되고 있고 특히 마몽드는 역신장 폭이 줄지 않고 있다.

LG생활건강 매출과 영업이익은 각각 전년 동기대비 7%, 10% 증가한 1조5560억원과 1950억원 수준으로 전망된다. 화장품 부문에서 고마진 면세점과 방판 매출이 각각 2%, 10% 이상 성장하면서 외형 성장과 수익성 개선을 견인할 것으로 보고 있다. 생활용품과 음료 부문은 3분기에 준하는 무난한 외형 성장과 이익 개선이 예상된다.

하지만 LG생활건강은 실적 면에서는 긍정적이나 2018년 사드 보복조치 소멸에 의한 영업 레버리지는 제한적이다. 면세점은 2017년 높은 베이스가 오히려 부담으로 작용할 수 있으며, 중국 법인 성장률은 ‘후’ 위주(매출 비중 70%)의 편중된 매출이 성장을 제약하는 요인이 될 수 있다. 2018년 매출과 영업이익은 각각 전년대비 10%, 15% 성장한 6조8920억원과 1조840억원 수준으로 추정된다.

한국콜마의 매출과 영업이익은 각각 전년 동기대비 18%, 4% 증가한 2190억원과 200억원 수준으로 전망된다. 국내 화장품 부문 매출이 원브랜드숍 바이어 부진에도 불구하고 닥터자르트와 카버코리아, 콜마비앤에이치에 대한 매출이 큰 폭 증가하면서 외형 성장을 견인할 전망이다.

제약 부문이 전년도 높은 베이스에도 9%나 성장했고 중국은 3분기 매출 이연 효과로 전년대비 18% 성장할 것으로 추정한다. 영업이익률 하락은 화장품 원부자재 재고 조정과 제약 부문 원가율 상승 때문이다.

한편 보고서는 화장품 업체들은 최저임금 증가에 따른 영향도 그리 크지 않을 것으로 분석했다. 생산 공장을 갖고 있는 중소형 업체들이나 인건비 비중이 높은 코스맥스, 한국콜마, 연우 등 ODM/부자재 업체들의 경우 연간 20억원 내외의 원가 상승 부담이 예상되지만 이들 업체들의 생산 인력 인건비는 이미 최저임금 수준보다 높기 때문이다.

하나금융투자 박종대 연구원은 “지난해 대체로 국내 생산시설 증설이 마무리 됐고 올해에는 가동이 본격화 된다”며 “임금 상승에 의한 인건비 증가율이 두드러지게 나타날 것으로 보이진 않으며 가동률만 상승한다면 심각한 수익성 훼손 요인이 되진 않을 것”으로 내다봤다.

김혜란 기자의 전체기사 보기

- → 이 기사를 공유해보세요

Copyright @보건신문 All rights reserved.

(주)보건신문사 <04312> 서울특별시 용산구 효창원로 158 아람B/D | 대표전화: 02-718-7321~4 | 구독·광고: 02-714-1656~7 | 팩스: 02-715-5709 | ISSN 2635-9154

등록번호: 서울 아 00064 | 등록일자: 2005년 9월 15일 | 발행일자: 2005년 11월 1일 | 발행인·편집인: 유태우

청소년보호 책임자: 김혜란 | E-mail: khrup77@bokuennews.com

Copyright ⓒ 보건신문 All rights reserved.

보건뉴스의 모든 콘텐츠(기사)를 무단 사용하는 것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.